A Inadimplência no Brasil Atinge Números Históricos: O Que Isso Significa para o Seu Negócio

O cenário da inadimplência no Brasil em 2025 apresenta um quadro alarmante que exige a atenção imediata de empresários e credores. Os números mais recentes revelam uma realidade preocupante que impacta diretamente na sustentabilidade dos negócios e na capacidade de consumcapacidadeo dos brasileiros.

A Dimensão do Problema

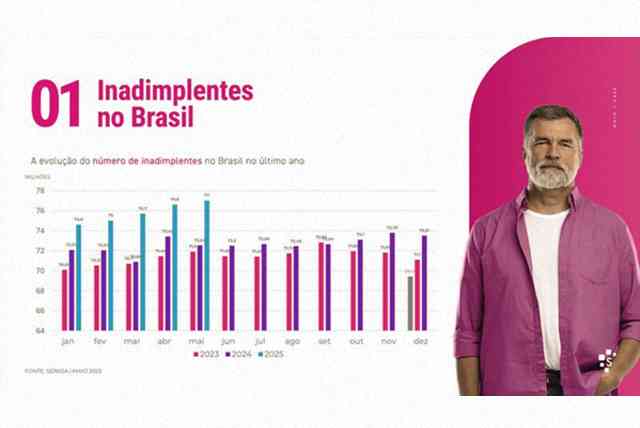

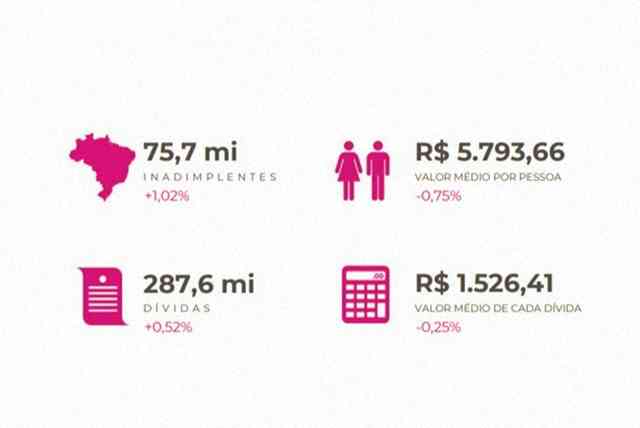

O Indicador de Inadimplência realizado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) aponta que quatro em cada dez brasileiros adultos (40,17%) estavam negativados em janeiro de 2025, o que representa 68,83 milhões de consumidores. Dados complementares da Serasa mostram que este número pode chegar a mais de 75 milhões de inadimplentes, representando quase metade da população adulta brasileira.

Este crescimento representa uma evolução preocupante quando comparado aos números de 2024. Em fevereiro de 2025, o número de dívidas em atraso no Brasil teve crescimento de 5,29% em relação ao mesmo período de 2024, demonstrando que a tendência de alta se mantém consistente.

Perfil do Devedor Brasileiro

O perfil do inadimplente brasileiro tem características específicas que credores devem compreender para desenvolver estratégias eficazes:

Faixa Etária: Os brasileiros com idades entre 41 e 60 anos representam a maior fatia da inadimplência, indicando que pessoas em idade economicamente ativa estão enfrentando dificuldades para honrar seus compromissos financeiros.

Valor Médio das Dívidas: O ticket médio por pessoa inadimplente gira em torno de R$ 5.793, mostrando que não se trata apenas de pequenas dívidas, mas de compromissos financeiros significativos que impactam o orçamento familiar.

Distribuição Regional: As regiões Norte e Centro-Oeste apresentam os maiores índices de inadimplência, com estados como Amapá (62,3%), Distrito Federal (60,1%) e Roraima (55,7%) liderando os rankings negativos.

O Que Mudou no Cenário Econômico

A expectativa é que o recente ciclo de altas da taxa Selic tenha algum reflexo neste cenário, já que os juros mais altos tendem a frear o consumo e dificultar o pagamento de dívidas. Esta mudança no cenário macroeconômico tem impactos diretos na capacidade de pagamento dos consumidores e exige adaptações nas estratégias de cobrança.

O contexto atual difere significativamente do observado em 2020, quando a pandemia criou condições específicas de inadimplência. Hoje, enfrentamos um cenário de deterioração econômica estrutural, com alta dos juros, inflação persistente e redução da capacidade de consumo das famílias brasileiras.

Estratégias Adaptadas para o Novo Cenário

1. Personalização das Abordagens de Cobrança

No cenário empresarial brasileiro de 2025, uma estratégia que tem ganhado destaque silencioso na redução da inadimplência B2B é o investimento em programas de educação financeira para clientes. Esta abordagem trabalha na prevenção, ajudando os clientes a melhor gerenciar suas finanças antes que a inadimplência ocorra.

2. Uso de Tecnologia e Inteligência Artificial

Atualmente, uma das estratégias mais comuns é o uso de inteligência artificial e da análise de dados avançada. Ao analisar e estudar padrões em bases de dados de clientes e seu histórico, as empresas conseguem identificar riscos potenciais e agir preventivamente.

3. Flexibilização dos Termos de Pagamento

Uma opção é oferecer um desconto para quem pagar à vista por Pix ou de forma antecipada via boleto. Essa é uma forma simples de 'premiar' quem paga em dia e de agregar valor à sua oferta. Esta estratégia incentiva o pagamento pontual e reduz o risco de inadimplência.

4. Relacionamento e Comunicação Humanizada

É importante investir em treinamento para profissionais de cobrança e buscar um relacionamento pautado na confiança com o cliente. Assim, você conseguirá recuperar dívidas com mais facilidade e manter a fidelidade do cliente.

Impactos nos Negócios

A inadimplência crescente gera consequências diretas para as empresas:

Fluxo de Caixa: O não recebimento dos valores devidos compromete a capacidade de investimento e operação das empresas, especialmente pequenas e médias empresas que dependem de um fluxo de caixa regular.

Custos Operacionais: Os processos de cobrança e recuperação de crédito representam custos adicionais que impactam a margem de lucro dos negócios.Relacionamento com Clientes: A gestão inadequada da inadimplência pode comprometer relacionamentos comerciais de longo prazo, afetando não apenas a recuperação do crédito, mas também vendas futuras.

Recomendações para Credores

Análise de Risco Aprimorada

Implementar sistemas de análise de crédito mais rigorosos, considerando não apenas o histórico do cliente, mas também o contexto econômico atual e as tendências regionais de inadimplência.

Diversificação de Canais de Cobrança

WhatsApp automatizado e estratégias personalizadas são ferramentas que podem aumentar a efetividade da cobrança, mantendo um relacionamento próximo com o cliente.

Políticas de Prevenção

Investir em políticas preventivas, como programas de educação financeira e acompanhamento proativo de clientes com sinais de dificuldades financeiras.

Negociação Proativa

Uma das formas de aliviar os passivos ao longo de 2025 é negociar prazos de pagamento com fornecedores. Esta lógica deve ser aplicada também na relação com clientes, oferecendo condições realistas de pagamento.

Conclusão

O cenário de inadimplência no Brasil em 2025 representa um desafio significativo, mas também uma oportunidade para empresas que souberem se adaptar. A chave está em compreender que o perfil do devedor mudou, o contexto econômico se deteriorou e as estratégias tradicionais de cobrança precisam evoluir.

Credores que investirem em tecnologia, humanização do relacionamento com clientes, análise de dados e estratégias preventivas estarão mais bem posicionados para enfrentar este cenário desafiador e manter a sustentabilidade de seus negócios.

A inadimplência não é apenas um número estatístico – ela reflete diretamente na saúde financeira das empresas e na capacidade de consumo dos brasileiros. Portanto, desenvolver estratégias eficazes de gestão de crédito e cobrança deixou de ser uma opção para se tornar uma necessidade estratégica para a sobrevivência e crescimento dos negócios no Brasil.

Este artigo foi elaborado com base em dados oficiais de órgãos de proteção ao crédito e análises de mercado atualizadas para 2025. Para mais informações sobre estratégias específicas para seu negócio, consulte a Clever, somos especialistas em cobrança legal.